Tämä on Jalonomin viikkokatsaus kiinnostaviin jalometalliuutisiin eri lähteistä maailmalta. Tavoitteemme on tarjota lukijalle tiivistetty ja nopealukuinen katsaus uutisiin viikoittain. Erityisesti keskitymme sijoituskultaan liittyvään uutisointiin.

Tällä viikolla katsauksessamme:

- Denvergold: Mitä kullalle tapahtuu korona-aikaan ja sen jälkeen

- Kitco: Kullan hinta $2000 tietämillä vuoden loppuun

- Forbes: UBS kehottaa varautumaan vaalikauteen hankkimalla kultaa

- Nutmeg: Miksi valtion joukkovelkakirjalainat ovat vaihtumassa osin kultaan

Kuva: Dario Pignatelli/Bloomberg Economics

Denvergold: Miten kulta voi korona-aikaan ja sen jälkeen

John Reade, Maailman kultaneuvosto World Gold Councilin päämarkkinastrategi, perustelee miksi lähes jokainen strateginen sijoitusportfolio olisi hyötynyt kultapositiosta. Tyypillinen, toimiva allokaatio kultaan portfoliossa sijoittuu välille 5-10%. Perusteeksi tälle väitteelleen hän listaa seuraavat tekijät:

- Kulta on tuottanut keskimääräisen hyvin alkaen vuodesta 1971, erinomaisesti viimeisen 20 vuoden aikana ja hyvin edeltävän 10 vuoden aikana

- Kulta on erinomainen salkunhajauttaja erityisesti verrattuna pääomatyyppisiin sijoituksiin

- Kulta on likvidimpi ja vähemmän volatiili omaisuuserä, mitä tyypillisesti ajatellaan

- Kulta ei ole suoraan verrannollinen muihin hyödykkeisiin ja on tuottanut paremmin

Readen mukaan koronan vaikutukset valtiontalouksiin ovat olleet kauheat: tuottavuus on romahtanut, valtioiden velkataakka revähtänyt ja työttömyys kasvanut vauhdilla. Kulta on suoriutunut vuonna 2020 erinomaisesti ja saavutti uuden historiallisen huippunsa elokuussa 2020 – vaikka USA:n dollari on samalla säilyttänyt suhteellisen hyvin vakautensa. Tämä on poikkeuksellista aiempaan verrattuna. Niinpä myös dollarista riippumattomat toimijat, kuten monet kultakaivokset, ovat Readen mukaan hyötyneet kullan hinnan noususta.

Varoja on virrannut kultaan ja kulta-ETF:iin erityisesti läntisessä maailmassa, vaikka keskuspankkien ostot ovat olleet alhaisempia 2020 verrattuna edeltävään vuoteen. Kiinassa ja Intiassa vuorostaan nähtiin kultakolikoiden ja -harkkojen kysynnän laskua. Kultakorujen kysyntä laski yhteiskuntien sulkemisen vuoksi kaikissa seurannassa olleissa maissa. Palautumista on luvassa, mutta kultakorujen myynti tulee olemaan heikohko vuonna 2020.

Myös teollisuuden kultakysyntä on laskenut vuoden alkupuoliskolla peräti 30%, ja keskuspankit ostivat samoin jopa 40% vähemmän kuin edeltävänä vuonna samaan aikaan. Venäjän keskuspankki – yksi suurimpia keskuspankkiostajia – ei ole ostanut kultaa sitten huhtikuun. Kysyntä oli siis tasaisesti alhaisempaa kautta linjan tämän vuoden 1. puoliskolla. Myös kierrätyskullan määrä oli alhaisempi yhteiskuntien sulkutoimista johtuen. Korkea kullan hinta tyypillisesti kiihdyttää kullan kierrätystä.

Kullan näkymät vuodelle 2020 riippuvat siis Readen mukaan pitkälti sijoituskysynnän kehittymisestä suhteessa heikentyneeseen korukultakysyntään. Keskuspankit todennäköisesti ostavat vähemmän kultaa edelleen kuin vuonna 2019 ja kullan saatavuus vahvistuu tulevina kvartaaleina riippuen kierrätyksestä. Jotta kulta voisi edelleen kukoistaa, sijoituskysynnän tulisi korvata heikompaa kulutuskysyntää ja keskuspankkikysyntää. Reade uskookin perustellusti, että kullan sijoituskysyntä säilyy vahvana.

Katso koko video englanniksi / 22.9.2020, John Reade

KITCO NEWS: Capital Economics ennakoi kullan pysyttelevän $2000 tietämillä vuoden loppuun

Kulta on edelleen härkämarkkinassa, vaikka hinnat ovat alhaisimmillaan kahteen kuukauteen, sanoo englantilainen raaka-aineanalyytikko Capital Economicsista. Hintaennuste on myönteinen vaikka kullan hinta tippui viime viikolla 5% alle $1900:een unssilta. Capital Economics ennustaa hinnan nousevan $2000:een vuoden loppuun mennessä ja maltilisesti tästä edelleen vuonna 2021.

Analyytikon mukaan laskevat reaalikorot vahvistavat kullan hintaa, sillä kullasta tulee entistä houkuttelevampi turvasatama. Lisäksi USA:n Fed suunnittelee pitävänsä korot nollan tuntumassa vuoteen 2023 saakka, mikä yhdessä korkeampien inflaatio-odotusten kanssa tarkoittaa, että reaalikorot laskevat. Näiden kahden tekijän seurauksena Capital Economicsin analyytikko ennustaa kullan hinnan nousevan.

“Jos koronapandemiaa ei saada hallintaan pian, ETF-kysyntä kasvaa edelleen, mikä vuorostaan nostaa kullan hintaa.”

Lue koko artikkeli englanniksi / Neils Christensen, 27.9.2020

FORBES: Wall Street -yritys UBS kehottaa ostamaan kultaa vaalien alla

Amerikkalainen Wall Street -yritys UBS varoittaa Forbesin mukaan asiakkaitaan, että tulossa oleva vaalikamppailu presidentti Donald Trumpin ja demokraattien ehdokkaan Joe Bidenin välillä ja mahdolliset epäselvyydet vaalivoitosta voivat vaikuttaa merkittävästi osakemarkkinaan.

UBS:n sijoitusjohtaja Mark Haefele kehottaa asiakkaitaan varautumaan siihen, että epäselvyydet vaalituloksissa käytössä olevan postiäänestyksenkin vuoksi voivat johtaa viiveisiin tuloksissa ja kiistoihin lopputulemasta. Tämä johtaisi Haefelen mukaan kasvavaan volatiliteettiin ja varojen virtaamiseen kohti turvasatamia. Hän suosittelee asiakkaitaan ostamaan nyt kultaa, sillä kullalla on taipumus suoriutua hyvin epävarmoina talousaikoina.

Vaikka kullan hinta laskikin viime viikolla yli 4%, UBS sanoo laskun olevan hetkellinen korjausliike ja ennakoi kullan hinnan ryntäävän korkeammalle vaalien lähestyessä.

“Huoli uusista koronarajotuksista, USA:n talouselvytys ja jatkuvat jännitteet USA:n ja Kiinan välillä kasvattavat riskitunnelmia, mikä perinteisesti suosii turvasatamia kuten kultaa”,

Haefele sanoi Forbesin artikkelissa.

Lue koko artikkeli englanniksi / Sergei Klebnikov, 28.9.2020

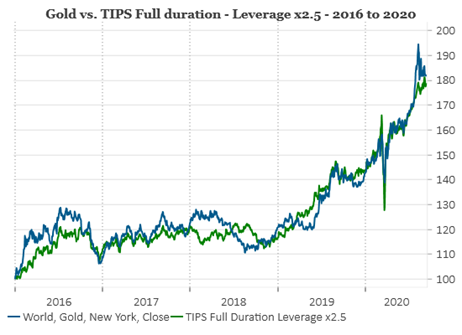

NUTMEG: Miksi lisäämme kulta-allokaatiota valtion joukkovelkakirjalainojen tilalle

Nutmegin sijoitus- ja riskipäällikkö kirjoittaa, miksi rahasto on lisännyt asiakkailleen kultapositioita valtion joukkovelkakirjojen tilalle. He pitävät Yhdysvaltain joukkovelkakirjalainoja ja inflaatiota kahtena tärkeänä vaikuttimena kullan hintakehitykseen. Erityisesti he ovat kiinnostuneet vertaamaan “TIPSin” (US Treasury Inflation Protected Securities) – Yhdysvaltain inflaatiosuojattujen joukkovelkakirjojen suhdetta kullan hintaan.

TIPS on erityinen Yhdysvaltain hallituksen liikkeeseen laskema valtion joukkovelkakirjalaina, jossa kuponki ja pääoma on suojattu inflaatiolta. Siksi näiden joukkovelkakirjojen hinnalla on kaksi erilaista komponenttia: joukkovelkakomponentti ja inflaatiokomponentti. TIPS nousee, kun joukkovelkakirjat nousevat tai kun inflaatio nousee.

Alla oleva kaavio osoittaa, että nämä kaksi omaisuuserää ovat toimineet hyvin samantyyppisesti viimeisten 15 vuoden aikana. Kulta on verrattavissa ”TIPSiksi steroideilla”. Tämä vahvistaa Nutmegin sijoituspäällikön mielestä väitettä, että kulta on ikään kuin joukkovelkakirjalaina ja suoja inflaatiota vastaan.

Lue koko artikkeli englanniksi / 18.9.2020, Pacome Breton