Vi ger ut en blogg innehålls serie med fokus på den globala ekonomins nuvarande tillstånd. Gästande skribent i Jalonoms blogg är Tuomas Malinen, analys- och prognos företagets GnS Economic chefsekonom och verkställande direktör samt Helsingfors Universitets ekonomi docent.

Världsekonomin står inför flera hot samtidigt. Den amerikanska finansmarknaden har varit i konstgjord andning sedan september förra året, den ekonomiska tillväxten i euroområdet har avtagit hotande och sedan i början av detta år har coronaviruset börjat hota både den globala ekonomin och människors hälsa.

Kina och centralbanker har återupplivat världsekonomin sedan 2009. Aldrig tidigare har ekonomin återupplivats genom hela uppgångens tid. Detta har gjort att världsekonomin är skör.

I Q-Review 4/2019 -rapporten går vi igenom varför den globala ekonomin troligen kommer att kollapsa till en ny ekonomi kris i år och hur krisen framskrider. Coronavirusets påstådda allvarliga ekonomiska påverkan kommer att påskynda krisens början, men dess rötter ligger djupt i strukturen i vår ekonomi. Hela bräckliga strukturen började sönderdelas redan i september 2019.

REPOMARKNADEN FALLER ISÄR

Amerikanska centralbanken Fed räddade den finansiella marknaden från ett kollaps genom att genomföra en full vändning i sin penningpolitik i början av januari 2019. Freden som uppnåtts med denna mycket exceptionella ”U-sväng” bröts plötsligt den 16 september, då återförsäljnings bevisens alltså så kallade repomarknaden steg plötsligt med 248 poäng, mer än dubbelt Fed:s insättningsränta över natten.

Som ett resultat av denna ”topp” fick repomarknaden på över 4 biljoner dollar omedelbart panik. Problemet var allvarligt eftersom att stora institutionella investerare använder repo för kortvariga, vanligtvis för dagliga finansieringsbehov. Om räntorna på repomarknaden stiger högt, så kommer de finansiella marknadsinstitutioner att krascha som fungerar med skuldsättning, därför att deras kortsiktiga finansierings pris (räntan) stiger märkbart över avkastningen på långsiktiga lån. Detta skulle ha allvarliga konsekvenser för finansmarknaderna.

Fed agerade snabbt och avslutade sin omvända repo verksamhet som man använder för att dra tillbaka likviditet från finansmarknaderna. Det startade en massiv repo verksamhet var man erbjuder tiotals miljarder kortsiktiga lån till stora banker och finansinstitut som verkar på repomarknaden. Dessutom började Fed köpa amerikanska federala kortsiktiga skulder, mindre än ett år i oktober i en operation som den kallas för ”No QE”.

I bakgrunden av repo problemen syns centralbankernas undantag program och de förändringar som finanskrisen 2008 orsakade. Till exempel har inte lånemarknaden mellan bankerna aldrig återhämtat sig från finanskrisen. Idag kräver banker säkerhet för lån som beviljas,vilket har krympt marknaden till mycket liten. Enligt en rapport som släpptes i december av Bank for International Settlements (BIS) har fyra största bankerna i USA blivit huvudsakliga långivare på repomarknaden under de senaste två åren. Under åren har bankerna ökat sitt innehav av amerikanska statsobligationer, vilket har minskat deras tillgängliga reserver dvs.kontanter, som de lånade vidare på repomarknaden.

Bakom denna utveckling verkar i synnerhet ha varit centralbankernas köpprogram för värdepapper. De så kallade QE-programmen vande sig bankerna till stora mängder av centralbank reserver, vilket gav säker ränteavkastning.

När centralbankernas balansförminsknigsprogram (QT) började krympa bankernas reserver ersätt de dem mot en annan säker inkomstkälla dvs. amerikanska statsobligationer. De erbjöd en säker avkastning särskilt på innehav av mer riskfyllda lån och riskfyllda värdepappers ägande, som ökning av det vilket QE-programmen hade drivit bankerna till. Att skydda riskfyllda lån och investeringar är särskilt viktigt när den kommande ekonomiska nedgången hotar deras avkastning. År 2019 mottogs de första recessions varningarna.

Enligt BIS rapport minskade dessa centralbankernas undantag program även bankernas aktiviteter på de finansiella marknaderna. Dessa utvecklings utgifterna ledde till att stora amerikanska banker sannolikt har blivit mycket försiktiga med att delta på repomarknaden, om de pengar som utlånas utsätts för den minsta risken för förlust.

STOR SKULDSÄTTNING HOTAR FINANSIELLA MARKNADENS STABILITET

Det finns en annan, mer oroväckande utveckling bakom repomarknadens problem: framväxten av hedgefonder som betydande användare av repomarknaden. De söker kortsiktig finansiering av marknaden, med hjälp av värdepapper som fungerar som säkerhet (främst USA:s federala kortsiktiga lån) som de lånar tillbaka till repomarknaden för att skaffa mera kortsiktig finansiering. Med en sådan “skuld ögla” kan de öka skuldsättning betydligt.

Detta är ett direkt resultat av centralbankernas värdepappersköp program och policy för nollränta. När finansmarknads institutioner inte kan skaffa tillräcklig avkastning på värdepapper vars ränta har fallit så extremt lågt på grund av centralbankernas program (se Q-Review 1/2018), de måste ta skuldsättning i bruk.

Vi har varnat för detta i flera år (se tex. Q-Review 4/2013). Denna massiva användning av skuldsättning talar faktiskt sitt språk om de negativa effekterna av centralbankernas låga räntor och värdepappersköp programmen.

FÖR MYCKET SKULD I VÄRLDEN

Enligt Institute of International Finance har den globala skulden stigit med över 320% av den globala bruttonationalprodukten. En exceptionellt stor del av denna skuld är till nationer och företag.

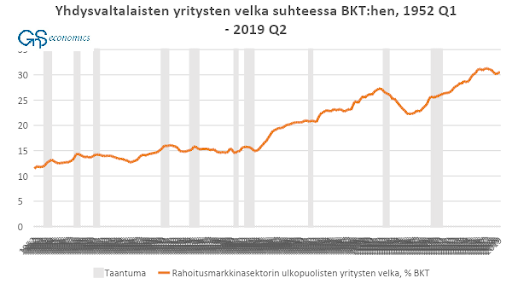

Den Internationella valutafonden, IMF varnade nyligen för att företagens skuld mängd skulle kunna stiga till 19 biljoner dollar i de åtta största ekonomierna i en recession. Jämfört med världens bruttonationalprodukt, som 2019 var enligt de första beräkningarna cirka 86 biljoner dollar, är siffran anmärkningsvärt hög. Till exempel är amerikanska företagens skuld i enlighet med bruttonationalprodukten rekordhög (se diagram 1).

Diagram 1. Amerikanska finansiella marknads sektorns utomstående företagens skuld i förhållande till Amerikanska bruttonationalprodukten. Källa: GnS Economics, St. Louis Fed

CENTRALBANKERNA HAR STÖTT FINANSMARKNADEN

Centralbankerna har stött de finansiella marknaderna i flera år, men i slutändan avgör realekonomin deras riktning. Detta är avgörande läxan av till exempel årets 1929 stora börskrasch. Fast billigt pengar kan stödja marknaden längre än i real ekonomins utveckling skulle ge möjlighet till, så förvärrar det bara deras oundvikliga korrigering.

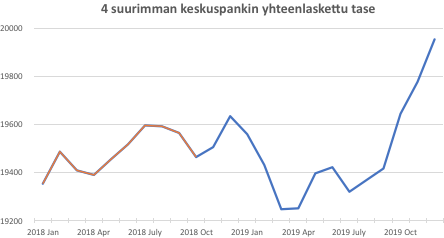

Sedan september 2019 har Fed och andra stora centralbanker försökt att förhindra att finansmarknaden kollapsar genom att öka sina balansräkningar massivt (se diagram 2). Förtvivlan är begriplig eftersom att den framtida kollapsen av finansmarknaden hotar inte bara den globala ekonomin utan också centralbankernas existens. (se närmare Q-Review 3/2019).

Centralbankerna kämpar emellertid ett förlorat krig. Krisen kommer.

Diagram 2. Centralbankerna i Europa, Japan, Kina och Amerika gällande sammanlagda balansräkning från januari 2018 till december 2019. Källa: GnS Economics, Fed, ECB, BoJ, PBoC

LÅGKONJUNKTUREN OCH KRISEN NÄRMAR SIG

Den nya ekonomiska krisen börjar troligen med allvarliga problem på kapitalmarknaden och / eller den europeiska banksektorn.

Europeiska centralbankens senaste stresstest för banker visade att hälften av Europas banker inte skulle överleva om deras motparter på finansmarknaden och vissa företagskunder drog tillbaka sina pengar från bankerna. Det här är exakt vad som händer i lågkonjunkturen. (se närmare Q-Review 4/2019).

Coronaviruset har tvingat Kina att vidta extrema undantags åtgärder. Kina har stängt fabriker, satt över hundra miljoner människor inom karantän och begränsat resandet. Med tanke på att den europeiska ekonomin är extremt beroende av den kinesiska ekonomins drag och den efterfrågan som den genererar, kommer coronaviruset troligen att driva Europa till lågkonjunktur under våren.

När Europa sjunker till lågkonjunktur kommer problemen med våra banker at dyka upp igen. Eftersom att Europa har den största koncentrationen av så kallade systemviktiga banker, så sprider våra bankproblem till världen mycket snabbt.

Detta innebär att en ny global ekonomisk kris kan börja innan sommaren. Det är därför värt att börja förbereda sig nu.

Råd om förberedelser finns i våra krisberedskap rapporter. Dessutom följer vi noga krisens framsteg i våra Deprcon-konjunktur service och Q-Review -rapporter. I nästa publicerade Q-Review rapport kommer vi att fokusera på de ekonomiska effekterna av coronaviruset.

Tuomas Malinen,

chefsekonom

GnS Economics verkställande direktör

Helsingfors universitets ekonomi docent